副業・フリーランスとしてWEBライターをしている人の多くが頭を抱えるのが「税金(確定申告)」の問題です。

「源泉徴収って何?」

「確定申告って自分でしないといけないの?」

上記のような状態でもし「申告漏れ」をおこしてしまうと、最悪の場合は罪に問われることもあります。

せっかく稼ぐために始めたことで罰則や罰金を受けてしまっては元も子もないですよね。

そこで本記事では、確定申告をしたことがないWEBライターでもわかる「WEBライターに特化した確定申告の方法」を解説します。

確定申告は毎年おこなうことになるので、ぜひこの記事をブックマークしていつでも読み返せるようにしておきましょう。

WEBライターが報酬を得たら「税金」を納める必要がある

働き方が多様化しているこのご時世。WEBライターといっても、本業にしている人もいれば、会社員が副業としている場合、主婦や学生が扶養の範囲内で稼いでいる場合など、さまざまなケースが考えられます。

どんな働き方であろうと共通して発生するのが、納税の義務。

個人が得た収入は「課税」の対象になり、税金を国に納めなければなりません。

とはいえ、税理士やお金のプロフェッショナルでなければ、税金事情にはなかなか馴染みがないものです。

会社員としてこれまで会社で年末調整をしてきた人ならなおさら、自分で確定申告をすることに戸惑いを感じるところでしょう。

ここでは、「確定申告」の仕組みと、WEBライターが受け取る報酬との関係について解説していきます。

「確定申告」の仕組み

日本の納税は「申告制」なので、自分でその年度の納税額を算出して期限内に納めなければなりません。

課税対象となる所得を自ら申告するのが「確定申告」です。

対象となるのは1月1日から12月31日までの1年分で、申告の期間は翌年の2月16日から3月15日と決まっています。

会社員は会社で年末調整を受けるので、基本的に確定申告をする必要はありません。

ただ、2か所以上から給与を受け取っていたり、副業による収入が一定以上ある場合は申告の必要が出てくるので注意が必要です。

せっかく稼いだのに税金を取られるとなれば気が重いかもしれませんが、確定申告の目的は納税だけではありません。

払いすぎた税金を申告すれば還付金として戻ってきます。

納めるべき税金の過不足を清算するのが確定申告です。

医療費などの各種控除も受けられるので、申告して得をすることもあると覚えておきましょう。

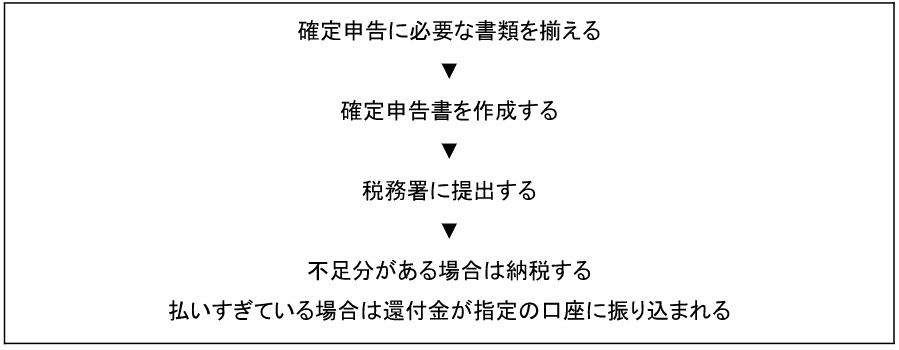

【確定申告の流れ】

申告書作成の仕方については、後で詳しく解説していきますので、まずはこの大まかな流れをイメージしておきましょう。

WEBライターがもらう報酬は「原稿料」に該当する

WEBライターが執筆するのはインターネット上の記事が主です。

中には、ポスターの文言などコピーライティングを手がける人もいるでしょう。

それらに対して支払われたものは「原稿料」に該当します。

「謝礼」や「取材費」、「車代」などの名目だったとしても、実態が報酬と同じであれば原稿料として見なされ、全て課税対象です。

フリーランスであろうと副業であろうと、ライター業を「個人」でおこなっているなら、クライアントから所得税を差し引いた額を支払われることになります。

これが「源泉徴収」です。

源泉徴収についての知識がなければ、請求書ひとつ作成することができません。

クライアントから「最初に提示された額」と「実際に支払われた額」の差に首をかしげる、なんていうこともあるでしょう。

WEBライターにとって源泉徴収は必須の勉強項目です。

確定申告にも深く関係してくるので、ここから源泉徴収についてもう少し掘り下げていきます。

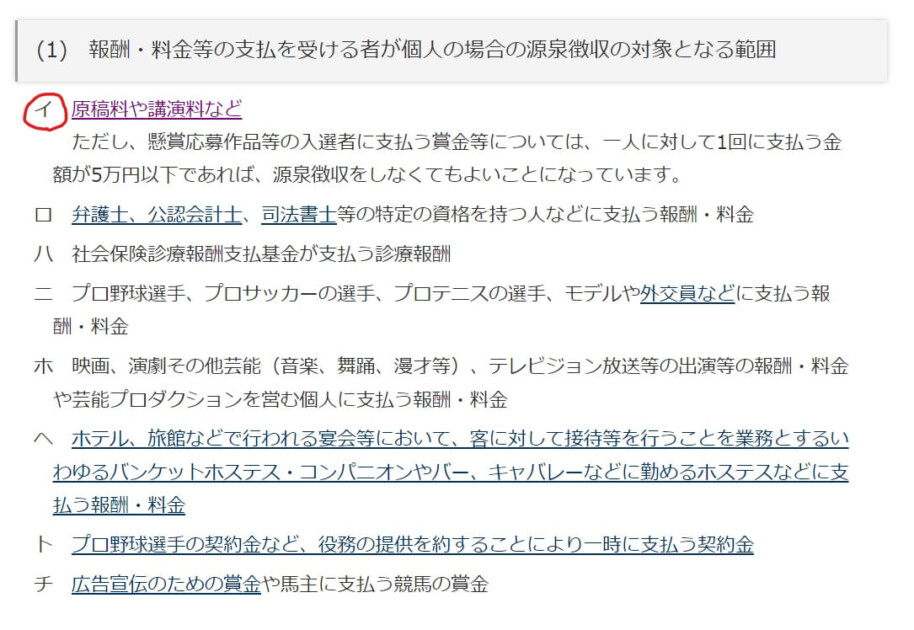

原稿料は源泉徴収の対象になる

個人で報酬を得る場合、その内容が源泉徴収の対象になるかどうかを事前に把握しておく必要があります。

たとえばWEB関連の仕事だと、WEBデザイン料は源泉徴収されますが、WEBサイト製作(コーディングやプログラミング)は源泉徴収の対象ではありません。

ややこしいですよね。

WEBライターの原稿料はどうでしょうか?

国税庁のホームページで確認すると、

*出典:国税庁ホームページ「No.2792 源泉徴収が必要な報酬・料金等とは」

原稿料は源泉徴収の対象になっていますね。

源泉徴収されるとなると、WEBライターの報酬や確定申告にどう影響してくるのでしょうか?順に見ていきましょう。

源泉徴収とは?

まず、源泉徴収とは何かを把握しておきましょう。

何かしら収入を得たら所得税を国に納めなければなりません。

この所得税をあらかじめ差し引いて給与や報酬を支払う制度が「源泉徴収」です。

会社員やアルバイトをしている人の給与は企業が源泉徴収をしたうえで支払われています。

給与明細を見ると「所得税」が毎月引かれているのが確認できますね。

年末から年明けに会社で発行される「源泉徴収票」には、1年分の源泉徴収額が記載されています。

本来、所得税は収入を得ている本人が年間の所得額に応じて、年度末に確定申告すべきもの。

それを会社があらかじめ月々の給与から概算で源泉徴収しているので、本当に納税すべき額と源泉徴収された額に差が生じます。

さまざまな控除を含め、その調整を会社でおこなうのが「年末調整」です。

従業員に「給与」を支払う事業者に対して源泉徴収は義務づけられていますが、給与以外の支払いについてはどうでしょう?

その時に参照すべきなのが、前述の国税庁が公表している「源泉徴収の対象となる範囲」です。

◆源泉徴収の対象となる報酬や料金については、事業者が源泉徴収して納税する

◆対象外の報酬については、支払いを受けた本人が確定申告して納税する

フリーランスや副業WEBライターがおさえるべきはこの2点!

次でもう少し詳しく見ていきます。

源泉徴収をするのはWEBライターではなくクライアント

ここで改めて確認しておきましょう。

WEBライターが受け取る報酬は「原稿料」でしたね。

原稿料は源泉徴収の対象ですので、仕事を依頼した事業者が源泉徴収して納税します。

つまり源泉徴収に関してWEBライターが何かするということはありません。

あくまでも、報酬を支払う依頼者側にその責任があるということです。

ただ、依頼者が企業か個人かによってその責任の有無は変わってきます。

少し話が込み入ってきましたね。

ちょっと整理していきましょう。

源泉徴収の責任を負うのは「源泉徴収義務者」です。

法人もしくは従業員を雇用している個人事業主がそれにあたります。

従業員に給与を支払っていない個人については、源泉徴収義務者ではありません。

したがって源泉徴収をする必要がありません。

たとえば知人(従業員を雇っていない個人)から執筆の依頼を受けたとしましょう。

依頼内容は記事の執筆なので「原稿料」に該当し、源泉徴収の対象です。

ただ、依頼者が法人ではなく個人なので「源泉徴収義務者」ではありません。

この場合、その知人に源泉徴収の義務は発生しないということになります。

源泉徴収をされなかったので、WEBライターはその報酬の所得税を納めるために確定申告が必要です。

一方、依頼者が法人もしくは従業員のいる個人事業主だった場合、依頼者側は「源泉徴収義務者」ですので、WEBライターに報酬の支払いが生じた翌月10日までに「報酬・料金等の所得税徴収高計算書」と共に納付を済ませなければなりません。

また支払調書を翌年1月31日までに税務署に提出する決まりもあります。

いかがでしょうか?

ちょっと煩雑なので、要点を以下にまとめます。

- 原稿料を受け取る場合、源泉徴収される場合とされない場合がある

- それは依頼者が源泉徴収義務者かそうでないかによる

- 依頼者が源泉徴収義務者の場合、源泉徴収はWEBライターではなく依頼者側がおこなう

- 依頼者が個人の場合など、源泉徴収されなかったものについてはWEBライターが確定申告する

確定申告でつまづかないためにも、仕事を受注するときに源泉徴収の有無を含め正確な報酬額を確認しておくことが重要です。

*参照:国税庁ホームページ「No.2502 源泉徴収義務者とは」

報酬が100万円未満なら源泉徴収税額は10.21%

源泉徴収した税額を納税するのは依頼者の務めですが、正確な源泉徴収額をWEBライター自身も把握しておきたいところです。

受け取った報酬が満額なのか、源泉徴収された額なのかも確認しやすくなります。

原稿料にかかる源泉徴収税率は、報酬額が100万円以上か以下かで変わります。

◆報酬が100万円以下の場合:報酬額 × 10.21%

◆報酬が100万円以上の場合:(報酬額 – 100万円)× 20.42% +102,100円

*求めた税額に1円未満の端数があるときは切り捨て

たとえば、報酬として100万円が支払われた場合、

1,000,000円 × 10.21% =102,100円

源泉徴収税額は102,100円で、WEBライターが実際に受け取る金額は897,900円になります。

報酬が100万円を超える150万円だった場合はどうでしょうか?

(150万円-100万円)× 20.42% +102,100円 = 204,200円

源泉徴収税額は204,200円で、WEBライターの手取りは1,295,800円になるという計算です。

なお、この源泉徴収額の中には「復興特別所得税」が含まれます。

復興特別所得税は東日本大震災からの復興を支援する税金で、平成25年1月1日から令和19年12月31日までの間、所得税と併せて徴収される決まりです。

上記の計算式でいうと、税率の小数点以下(0.21%/0.42%)がそれに当たります。

*参照:国税庁ホームページ「No.2795 原稿料や講演料等を支払ったとき」

*参照:国税庁ホームページ「No.2507 復興特別所得税の源泉徴収」

原稿には消費税がかかる

商品やサービスを購入するときに課せられる消費税。

WEBライターが執筆する原稿も例外ではありません。標準税率が適用されるので、消費税率は10%です。

つまり、クライアントには10%の消費税額を上乗せして原稿料を請求することになります。

ただ、消費税を課すべき場合とそうでない場合があるので、その判定の原則を覚えておきましょう。

課税対象にならないもの

継続的なものではなく、一度限りで執筆を依頼されたもの

課税対象になるもの

・継続して執筆をおこなっているもの

・本業に付随する内容など、専門知識を提供するもの

線引きが少し曖昧だと感じるかもしれませんが、たとえば一度限りの執筆依頼だったとしても、医師が医療の専門知識を用いて記事を書いた場合、それは課税対象になるのでしょうか?

答えはYes。

この場合、一度限りの依頼でも本業に基づく専門知識を必要とされているので、「役務の提供」とされ消費税との課税対象となります。

クライアントから消費税を支払われたら、国に税金として納めなければなりません。

でも実は、消費税を国に納めるべきかどうかは1年間の売上高によるのです。

*参照:国税庁ホームページ「No.6109 事業者が事業として行うものとは」

*参照:国税庁ホームページ「No.6153 役務の提供の具体例」

売り上げによって消費税の納税が免除される

消費税を納めなければならないのは、年間の売上高が1,000万円を超えたときです。

国税庁の説明によると、「課税期間の基準期間における課税売上高が1,000万円以下の場合、納税義務が免除される」とあります。

課税期間とは消費税の計算期間で、個人は1月1日〜12月31日、法人は事業年度です。

基準期間は、消費税の納税義務を判断する期間で、個人事業者ならその年の前々年、法人であればその事業年度の前々事業年度を指します。

つまり、2年前の年間売り上げをもとに、課税期間内で「課税事業者」か「免税事業者」か判定されるということです。

売上高が1,000万円以下であれば「免税事業者」と判定され、消費税を国に納める必要はありません。

そのままもらっておいていいわけです。

消費税は「預かり税金」ではなく価格の一部と見なされます。

そのため、免税事業者であっても消費税を合わせた代金を受け取ることに、消費税法上の問題はありません。

規模の小さい事業者に優しい消費税免除の制度。

知っておいて損はありませんね!

*参照:国税庁ホームページ「No.6501 納税義務の免除」

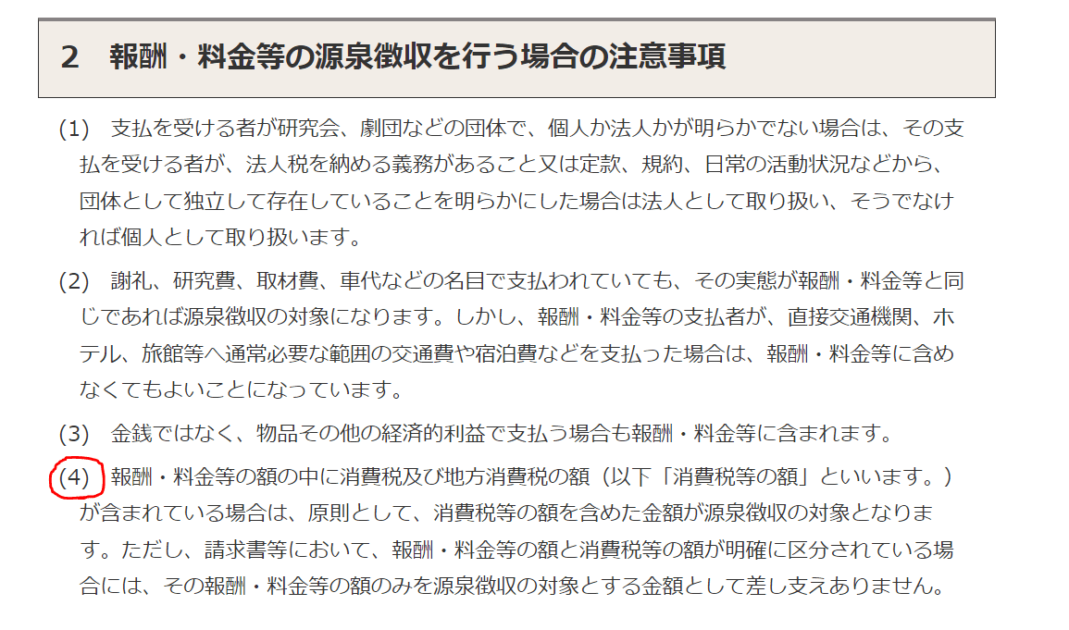

消費税は源泉徴収の対象外にしてもいい

もう少し消費税について話を進めていきます。

前述した源泉徴収額の算出の仕方をここで思い出してみてください。

報酬額に源泉徴収税率を乗じたものが源泉徴収税額でしたね。

ではこの報酬額とは、原稿料のみ(消費税抜き)を指すのでしょうか?

それとも原稿料+消費税(消費税込み)を指すのでしょうか?

それによって、手取りの額が変わってくるので気になるところです。

国税庁の案内を見ると「どちらでもいい」と解釈できる見解が記されています。

*出典:国税庁ホームページ「No.2792 源泉徴収が必要な報酬・料金等とは」

「原則、税込の報酬額が源泉徴収の対象ですが、もし請求書などに税抜きの報酬額と消費税額がしっかり分けて記されているなら、税抜の報酬額を源泉徴収の対象にしても構いません」とのこと。

そうなると、請求書を発行するときに報酬額の内訳をはっきり記載しておいた方が得ということになります。

実際に手取り額はどれくらい変わるのでしょうか?

たとえば原稿料が1万円だった場合は、

「消費税込みの報酬額」が源泉徴収の対象

(10,000 原稿料 +1,000 消費税)- 11,000 × 0.1021(源泉徴収税)= 11,000 - 1,123 =9,877円(手取り額)

「消費税抜きの報酬額」が源泉徴収の対象

(10,000 原稿料 +1,000 消費税)- 10,000 × 0.1021(源泉徴収税)= 11,000 - 1,021 =9,979円(手取り額)

差額は102円。

手取り額が少し増えます。

僅かですが、仮にこれが10万円の報酬だったら1,020円。そして塵も積もれば・・・と考えると、軽視はできませんね。

WEBライティングで得た所得は「確定申告」をする

ここまで、源泉徴収や消費税の解説をしてきました。

ここからは「確定申告」に踏み込んでいきます。

まずはWEBライターに必要な確定申告の予備知識を入れていきましょう。

所得とは収入から経費を引いた額

確定申告をするときに明らかにしておく必要のある所得額。

確定申告で申告すべきなのは、収入ではなく課税対象となる「所得額」です。

ここで、収入と所得の違いをはっきりさせておきましょう。

◆収入

実際に支払われたお金(給料や売り上げのこと)

◆所得

収入から必要経費を引いたもの(必要経費:収入を得るために使ったお金)

収入 ー 必要経費 = 所得

となるわけですが、注意が必要なのは、個人事業主や副業で執筆業をおこなっているか、WEBライターとして会社に雇用されているかという点。

個人事業主や副業ライターが受け取る報酬は「事業所得」もしくは「雑所得」に区分され、必要経費が認められます。

一方、WEBライターとして企業に務めているなら、報酬ではなく「給与」を支払われているはずです。

「給与所得」に区分され、必要経費は認められません。

その代わり「給与所得控除」が受けられ、会社で年末調整をしてもらえます。

自分で確定申告をする必要はありません。

ポイントをまとめると、

- 確定申告で申告するのは「所得税」

- 収入 ー 必要経費 = 所得

- 所得の区分:「事業所得」or「雑所得」or「給与所得」

- 「事業所得・雑所得」の場合:自分で確定申告

- 「給与所得」の場合:会社で年末調整

これらが確定申告をする際のキーになるので、把握しておきましょう。

*参照:国税庁ホームページ「No.1300 所得の区分のあらまし」

WEBライターが経費にできるもの

パソコンさえあればできるというイメージを多く持たれるWEBライティングですが、執筆のためには何かと物入り。

必要経費が認められれば助かりますよね。

ではWEBライターの業務において、何をどこまで経費として計上できるのでしょうか?

判断基準は、「執筆のために発生した費用」かどうか。

具体的には、

- 書籍代

- 文房具代

- 電話代の一部

- セミナー受講費

- パソコン購入費

- デスク・椅子の購入費

- 取材先までの交通費や旅費

- 執筆に必要な商品の購入費

- インターネット通信費の一部

- 打ち合わせの際にかかった飲食代

- ライター業に必要なWEBサイトの運用費用

など、執筆のために必要なら幅広く経費計上できます。

もちろん、仕事に関係ない出費を経費に入れることはできません!

判断に迷ったら、管轄の税務署に聞くのがいちばんです。

正しく経費計上すれば、節税ができます。

日頃から領収書を整理し、お金の出入りはしっかりと管理しておきましょう。

いくら稼いだら確定申告が必要?ボーダーラインの額

会社員で給与をもらいつつ副業でライターをしている人は、20万円がボーダーラインになります。

年間の副業所得が20万円以下なら確定申告の必要はありません。

注意したいのは、この20万円が「副業所得の合計」であるという点。

ライター業以外にも副業をいくつか掛け持ちしているなら注意が必要です。

たとえば、WEBライターの所得が20万円以下でも、WEBデザインの所得もあるといった場合。

その合計が20万円を超えるなら確定申告をしなければなりません。

WEBライター以外の収入がない専業ライターは、48万円がボーダーラインになります。

この48万円は「基礎控除」の額です。

以前は38万円だった基礎控除が2020年1月に48万円に引き上げられました。

年間所得がこの基礎控除額を上回るようなら、確定申告が必要になります。

48万円以下なら確定申告の必要はありません。

収入がまだ少ないフリーランスの専業WEBライターや、学生、主婦のWEBライターなどがここに当てはまるかもしれませんね。

確定申告のボーダーラインは、

- 副業WEBライターなら年間の副業所得合計が20万円

- 専業WEBライターなら年間の所得が48万円

と覚えておきましょう。

*参照:国税庁ホームページ「No.1900 給与所得者で確定申告が必要な人」

*参照:国税庁ホームページ「No.1199 基礎控除」

所得が基準以下でも確定申告をした方がいい場合

確定申告が必要な所得を下回っていたとしても、確定申告をした方が節税になる場合もあります。

理由は前述の「源泉徴収」。

原稿料は依頼主から報酬額の10.21%を源泉徴収されているんでしたね。

しかし本来、所得税は「累進課税制度」といって所得金額によって税率が異なります。

たとえば所得金額が195万円以下の場合、所得税の税率は5%です。

そうなると、所得が少ない人は余分に源泉徴収されていたということになりますね。

確定申告をすれば、その分を還付金という形で取り戻せるわけです。

他にも、必要経費を計上したり、医療費など各種所得控除の申告によって、課税の対象になる所得金額をおさえることができます。

確定申告によっていくら還付されるのか前もって知りたい場合は、国税庁のホームページで「確定申告書」に入力してみるといいでしょう。

実際に還付される額を知ることができます。

確定申告するメリットをおさらいしておくと、

- 余分に源泉徴収された分を取り戻せる

- 経費計上することで課税対象の所得金額がおさえられる

- 各種所得控除を申告することで課税対象の所得金額がおさえられる

確定申告が必須ではない場合も、申告すれば戻ってくるお金があるかもしれません。

念のためシミュレーションしておくといいでしょう。

白色申告か青色申告のどちらかで申告をする

確定申告に馴染みのある人は「白色」、「青色」と聞いてピンとくるのではないでしょうか。

今まで確定申告には縁がなかったという会社員は、いざ確定申告!というときに少し戸惑うかもしれません。

ここでは、自分がWEBライターの仕事で得た所得を白色、青色どちらで申告すべきか解説していきます。

副業や収益がまだ少ない場合は白色申告が一般的

副業の場合や、収益がまだ少ない専業ライターなら、白色申告が一般的です。

白色申告のいいところは手軽な点。

事前に申請する必要もなく、確定申告が必要な人が誰でも利用できる初心者向けの申告方法です。

確定申告をする際にネックになる帳簿の作成ですが、白色申告なら簿記の知識がなくても十分対応できる簡易的な記帳で構いません。

申告に手間がかからないのは魅力ですね。

ただ、税金面での優遇が少ないため、節税効果が薄いのが難点。

将来的に青色申告を利用することを念頭に、白色申告からスタートするWEBライターも少なくありません。

開業届を出しているなら青色申告の方がお得

白色申告に比べて圧倒的な節税効果を期待できる青色申告。

ただ、事前に「開業届」と「青色申告承認申請書」の提出が必要になります。

白色申告は気軽にできる申告方法でしたが、青色申告となると手続きは少し煩雑です。

記帳には指定があり、簡易簿記か複式簿記が求められます。

ある程度の簿記の知識が必要ですが、最近では、便利な会計ソフトがあるので利用するのも手です。

簡易簿記だと10万円の控除が、複式簿記なら65万円の控除が受けられます。

複式簿記ならかなりの節税になりますね。

その他にも、赤字を3年間繰り越せたり、親族に支払った給与を経費にできたり、メリットの大きな青色申告は、WEBライター業に本腰を入れていくならオススメの申告方法です。

*参照:国税庁ホームページ「No.2070 青色申告制度」

*参照:国税庁「はじめてみませんか?青色申告」

WEBライターの収入は「雑所得」か「事業所得」に区分される

先にも解説したとおり、WEBライターの所得は給与所得、雑所得、事業所得に区分されます。

WEBライターとして企業に雇用されている給与所得者は確定申告の必要がありませんので、ここでは個人事業主の専業ライターや副業ライターが「雑所得」、「事業所得」どちらで確定申告すべきか解説していきます。

副業WEBライターなら「雑所得」

主な所得が「給与」である会社員の場合、副業で得た所得は「雑所得」として申告します。

所得税法で区分されるのは10種類。

所得の性質によって区分されます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

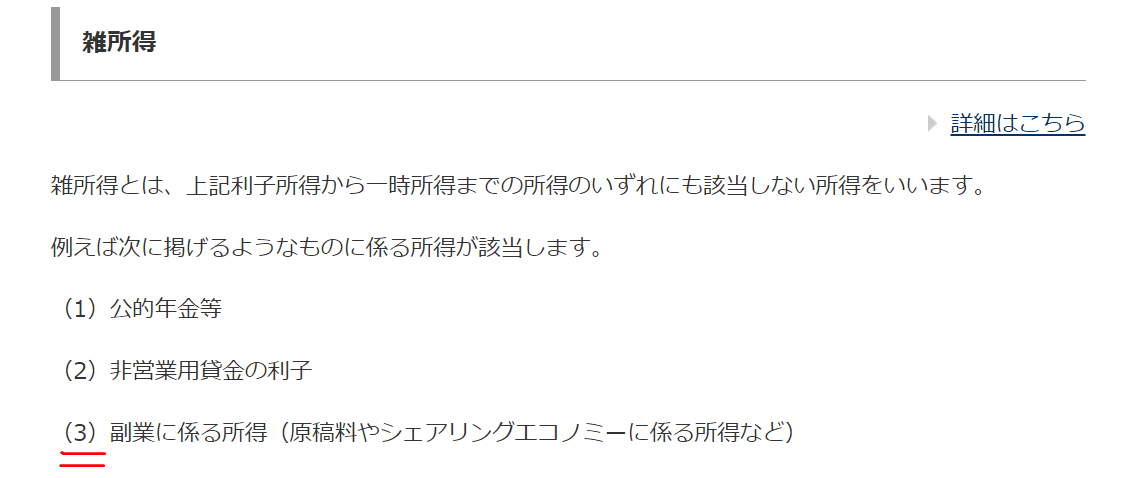

このどれにも当てはまらないものが「雑所得」です。

国税庁の「所得の区分のあらまし」を見てみましょう。

副業による原稿料が明記されていますね

他にもプログラミングやアフィリエイト、ハンドメイド作品の販売なども、副業であれば「雑所得」に該当し「白色」での申告になります。

本業がWEBライターなら「事業所得」

「事業所得」とは事業で得た所得。

WEBライターなら、執筆業を副業ではなく本業としている人の所得がこれに該当します。

国税庁の「所得の区分のあらまし」によると、「事業」とされるのは、農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業など。

「その他の事業」に明確な基準はありません。

何かしらの事業で反復継続して所得を得ている場合は「事業所得」として判断されると覚えておきましょう。

開業届を出しているWEBライターをはじめ、WEBデザイナー、YouTuber、アフィリエイターなども、本業であればいずれも「事業所得」で「青色」での申告となります。

副業でも「事業所得」として認められる場合もある

副業でありながら開業届を出している人もいるでしょう。

原稿料を「事業所得」で青色申告した方が税制面で優遇されます。

副業でも「事業所得」として認められるケースはあるのでしょうか?

答えはYES。

執筆業の規模が大きくなれば「事業」と認められます。

事業として成立していることが原則ですので、税務署から説明を求められたときにそれを証明できるかがポイントです。

そもそも、給与所得者の副業は雑所得で申告するのが一般的です。

事業所得として認めてもらうのは少しハードルが高いかもしれません。

ここまでをまとめると、

- 副業のWEBライターなら「雑所得」で白色申告

- 本業のWEBライターなら「事業所得」で青色申告

- 副業のWEBライターでも「事業所得」で青色申告が認められるケースもある

副業でも本業でも、確定申告はその実態に則した形式で申告すべきものです。

迷うようであれば管轄の税務署に問い合わせてみましょう。

申告書A or B?今後は「確定申告書B」に一本化

確定申告書には「確定申告書A」と「確定申告書B」があり、申告内容によって使い分けます。

確定申告書Aは、給与所得のある人が利用する申告書です。

本業は会社員で、副業でWEBライターをしている人はこちらに該当します。

WEBライターとしての所得を「雑所得」として申告します。

確定申告書Bは、事業所得のある人が利用するのが一般的です。

給与所得者に限られる確定申告書Aと比べ、確定申告書Bは所得区分を限定しないので、

誰でも使用できる万能な申告書です。

もちろん、給与所得のある人が確定申告書Bを使うことに問題はありません。

なお、令和5年(2023年)1月から「確定申告書A」は廃止され、「確定申告書B」に一本化されると公表されました。

今後は申告書A or Bで迷う必要がなくなりますね。

「確定申告B」の様式に慣れておきましょう。

*参照:国税庁「所得税及び復興特別所得税の確定申告の手引き」

確定申告の進め方3ステップ

確定申告の予備知識はここまでで十分です!

これから先は、実際に確定申告をどのようにすればいいのか、3つのステップで解説していきます。

ステップ1:必要書類を揃える

確定申告書の必要事項を埋めるには所得に関するさまざまな情報が必要です。

作成をはじめてからひとつひとつ探していては手間がかかりますので、まずは必要なものを全て手元に揃えておきましょう。

マイナンバー/本人確認書類

確定申告書には「マイナンバー」の記載と「本人確認書類の写し」を添付する必要があります。

本人確認書類とは、

「マイナンバーカード」もしくは「番号確認書類 + 身元確認書類」です。

「番号確認書類 + 身元確認書類」の詳細は次のとおりです。

マイナンバーカード1枚あると申告の際ずいぶん便利ですね

ちなみに、e-Taxによる電子申告なら本人確認書類を添付する必要はありません。

確定申告書を税務署に持参する場合も本人確認書類添付の必要はありませんが、その場で提示する必要があります。

確定申告書

肝心な確定申告書を入手しましょう。

入手には以下の方法があります。

◆国税庁ホームページからダウンロード

◆「確定申告書等作成コーナー」を利用して直接入力

◆税務署や申告会場、市区町村の税務窓口、相談会場で入手

国税庁のWebサイトからダウンロードするならコチラ

*国税庁「確定申告書、青色申告決算書、収支内訳書等」

国税庁のホームページにある「確定申告書作成コーナー」を利用すれば、WEBサイト上で申告書に直接入力できます。

*国税庁「確定申告書等作成コーナー」

インターネット環境やプリンターがない場合は、税務署や確定申告会場、市区町村の税務窓口、相談会場での入手が可能です。

確定申告書の配布場所まで出向くことが難しく、送付を希望する場合は管轄の税務署に相談してみましょう。

控除に必要な書類/帳簿や領収書

確定申告で「所得控除」の申請をすると、課税対象となる所得金額を減らせます。

所得控除の種類は、医療費控除、社会保険料控除、 生命保険料控除、 地震保険料控除、寄附金控除などさまざまで、控除の対象に応じた証明書や明細書が必要です。

国税庁のホームページで各種控除に必要な書類を確認しておきましょう。

*参照:国税庁「No.1100 所得控除のあらまし」

給与所得を得ている会社員の場合、主な控除の手続きは「年末調整」で完了しています。ただ、医療費控除、雑損控除、寄附金控除などは別途自分で確定申告をする必要があります。

個人事業主やフリーランスのWEBライターは、全ての控除を確定申告でしかおこなえません。

申告することで節税できますので、自分が控除申請できるものを把握し、ここはひと手間かけたところですね。

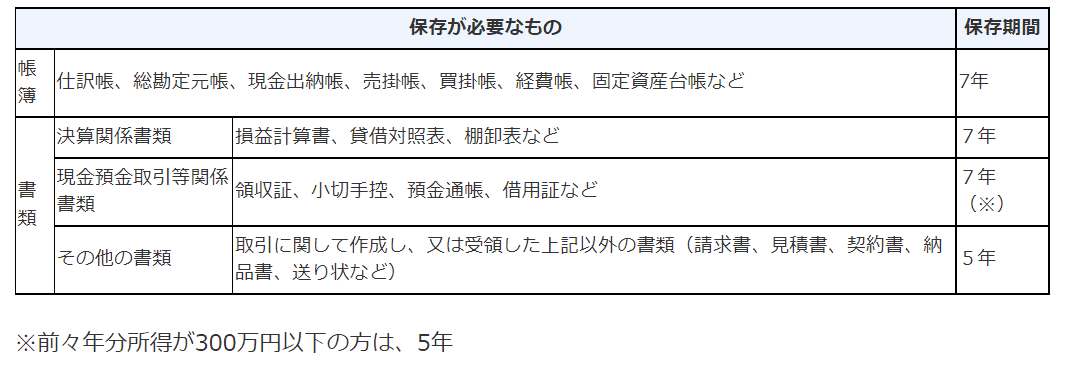

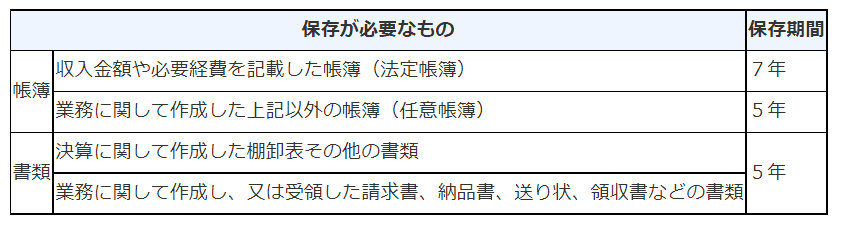

「帳簿」や「領収書」については提出義務はありませんが、保存期間が定められているので注意しましょう。税務署から申告内容について確認された場合は提示しなければなりません。

青色申告と白色申告では保存が必要なものと保存期間が異なります。

【青色申告】

【白色申告】

確定申告書に必要な書類とともに管理しておきましょう。

源泉徴収票/支払調書

「源泉徴収票」は給与の支払額、「支払調書」は報酬の支払額が記載されたもので、いずれも “支払った人” が税務署に提出する義務があります。

【源泉徴収票】

◆受け取るのは主に会社員など「給与」を支払われた人

◆年末調整が終わった12月に会社から交付されます

◆確定申告の際、提出は不要

申告書に添付は不要ですが、源泉徴収票の内容を申告書に記載する必要があります。

申告書を作成するときには手元に用意しておかなければなりません。

令和3年分確定申告(令和4年1月〜)から、スマートフォンで申告書を作成する場合に限り、スマートフォンで源泉徴収票を撮影すると必要項目が申告書に自動入力されるようになりました。

【支払調書】

◆受け取るのは主に個人事業主やフリーランスなど「報酬」を支払われた人

◆仕事を依頼した側が税務署に提出(個人への交付義務はない)

◆確定申告の際、提出は不要

仕事の発注先への送付は義務ではありませんので、WEBライターの手元に支払調書が届くかどうかはクライアントによります。支払調書がなくても、取り引きを正確に帳簿に付けておけば問題ありません。

収支内訳書/青色申告決算書

白色申告なら「収支内訳書」、青色申告なら「青色申告決算書」が必要です。

いずれも収入金額や売上原価、経費の内訳などを記載しますが、「収支内訳書」の方がシンプルな作りなので比較的簡単に作成することができます。

【収支内訳書】

◆白色申告をするときに必要

◆全2ページ

①ページ目:収入金額・売上原価、経費・専従者控除・所得金額、給与賃金の内訳等

②ページ目:売上・収入金額の明細、減価償却費の計算、地代家賃・利子割引料の内訳等

【青色申告決算書】

◆青色申告をするときに必要

◆全4ページ

①ページ目:損益計算書

②〜③ページ目:損益計算書の内訳

④ページ目:貸借対照表

収支内訳書、青色申告決算書はこちらからダウンロードはできます。

*国税庁「確定申告書等の様式・手引き等」

確定申告書同様、税務署や確定申告会場、市区町村の税務窓口、相談会場でも入手可能です。

「収支内訳書」、「青色申告決算書」によってその年度の所得金額が明らかになり、納めるべき税金の額が確定します。一年間の収入と支出の内訳を正しく記載しましょう。

ステップ2:確定申告書を作成する

確定申告書に必要なものがひと通り揃ったら、申告書を作成していきましょう。

確定申告書の作成の仕方は以下の4パターン。

◆確定申告書等作成コーナーで作成する

◆e-Taxソフト(電子申告)を利用して作成する

◆マイナポータル利用して作成する

◆会計ソフトを利用して作成する

確定申告書作成コーナー

国税庁のホームページからオンラインで申告書を作成できます。

作成した申告書を印刷して提出する、もしくはe-Taxで送信することも可能です。

e-Taxソフト

マイナンバーカードとカードリーダー(もしくはマイナンバーカード読み取り対応のスマートフォン)があれば確定申告書の作成から送信まで一貫しておこなえます。

マイナンバーカードがなくても、事前に税務署で本人確認を行って届出が完了すれば、「ID・パスワード方式」によるログインでe-Taxソフトの利用が可能です。

*参照:国税庁「確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム)」

マイナポータル

「マイナポータル」というアプリを利用してスマートフォンで確定申告書を作成する方法。

マイナンバーカード読み取り対応のスマートフォンでなければなりません。

マイナポータルと連携して控除証明書等のデータを一括取得し、確定申告書に自動入力することができます。

ただ、スマートフォンやタブレットからの申告は「青色申告決算書」や「収支内訳書」が作成できないという点は注意が必要です。

会計ソフト

国税庁のホームページに申告書作成の手引きや説明が詳しく載っているので、様式に沿って作成していけばいいのですが、作成に戸惑うようなら会計ソフトを使うという手もあります。

会計ソフトを使うメリットは、案内に沿って必要事項を入力していけば簡単に申告書が作成できるという点。

ネットバンキングを会計ソフトと連携させれば、取り引きが自動記入・仕訳されるという便利な機能も魅力です。

レシートや領収書は写真撮影で自動的にデータ化して取り込まれるなど、日々の記帳も会計ソフトでおこなっていれば、確定申告書はほぼ自動で作成されます。

確定申告が初めての人や経理の知識がない人にとっては心強いですよね。

~ 確定申告にオススメ会計ソフト3選 ~

◆「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」

23年連続売り上げ実績ナンバーワンを誇る老舗「弥生の会計シリーズ」の確定申告版。

【白色申告オンライン料金体系】 フリー、ベーシック 、トータル の3つのプラン

ーフリープラン:確定申告作成の機能を全て無料で使えるプラン

次年度以降もずっと無料

ーベーシックプラン:全ての機能に電話・メール・チャットサポートが付いたプラン

初年度:4,000円 / 年、 次年度:8,000円 / 年

ートータルプラン:ベーシックプランに操作質問、業務相談のサポートが加わったプラン

初年度:7,000円 / 年、 次年度:14,000円 / 年

【青色申告オンライン料金体系】セルフ、 ベーシック 、トータルの3つのプラン

ーセルフプラン:確定申告作成の機能を全て無料で使えるプラン

初年度:無料、 次年度:8,000円 / 年

ーベーシックプラン:全ての機能に電話・メール・チャットサポートが付いたプラン

初年度:6,000円 / 年、 次年度:12,000円 / 年

ートータルプラン:ベーシックプランに操作質問、業務相談のサポートが加わったプラン

初年度:10,000円 / 年、 次年度:20,000円 / 年

freee

スマホで簡単に確定申告に必要な書類作成が可能。青色申告・白色申告、e-Taxにも完全対応。プランは3つで全て有料。

ースターター:確定申告に必要な必要機能を最低限備えたプラン

年払い:11,760円 / 年(980円 / 月)/ 月払い:1,180円 / 月

ー スタンダード :日々の経理効率化から確定申告まで一括でできるプラン

年払い:23,760円 / 年(1,980円 / 月)/ 月払い:2,380円 / 月

ープレミアム:確定申告に関するトータルサポートサービスが受けられるプラン

年払いのみ:39,800円 / 年(3,316円 / 月)

マネーフォワードクラウド

クラウド確定申告ソフトで満足度ナンバーワン、継続率99%。簿記の知識がある人向き。

個人事業主・副業向けのプランは3つで全て有料。

ーパーソナルミニ:副業などで確定申告をする人向けのプラン

年額プラン:9,600円(800円 / 月)/ 月額プラン: 980円 / 月

ーパーソナル:自営業、個人事業主として確定申告をする人向けのプラン

年額プラン: 11,760円(980円 / 月)/ 月額プラン:1,280円 / 月

ーパーソナルプラス:確定申告の操作で電話サポートを受けたい人向けのプラン

年額プランのみ:35,760円(2,980円 / 月)

ステップ3:確定申告書を提出する

ここまできたら、あとは税務署に提出して申告手続き完了です。

申告書の提出方法は3つあります。

- e-Tax経由で提出する

- 税務署に郵送する

- 税務署の窓口に持参する

e-Tax

国税庁ホームページで作成した申告書や確定申告用の会計ソフトで作成した申告書は、e-Tax で送信できます。

税務署に郵送

確定申告書が「信書」に当たるため、「郵便物」または「信書便物」として送付しなければなりません。申告締切日の通信日付印(消印)有効。申告期限内に送付しましょう。

税務署に持参

税務署に持参し直接職員に手渡します。税務署の開庁時間をあらかじめ確認しておきましょう。閉庁日でも税務署に設置されている「時間外収受箱」に投函することができます。

確定申告書の提出先は、提出時に住んでいるところを所轄する税務署長。

事前に申請すれば。単身赴任先や海外からの一時帰国で滞在している場所、事業所のある場所を「納税地」とすることも可能です。

所轄の税務署は国税庁のホームページで検索することができます。

*国税庁「国税局・税務署を調べる」

困ったときの駆け込み寺!7種の相談窓口

確定申告は個々の申告内容に応じた手続きが必要です。

収入源がいくつかあったり、所得や控除の種類が複数ある年度は納税額の算出も複雑怪奇。

素人にはお手上げ!という場合は、悩まず相談窓口を利用しましょう。

困ったときの駆け込み寺として、頼りにできる相談場所は以下の7つ。

- 国税庁ホームページ

- 確定申告電話相談センター

- 確定申告会場

- 税理士に相談

- 市区町村の役場

- 商工会議所や青色申告会

- 会計ソフトのサポートシステム

国税庁ホームページ

国税庁のホームページで疑問の答えが見つかる可能性があります。

活用できるサービスとして、

- チャットボット

- タックスアンサー

- 確定申告特集

があります。

ーチャットボックス

AI(人工知能)による自動応答システム。

利用可能期間内であれば土日を含む24時間対応しており、確定申告や年末調整に関する疑問を入力すると自動返答されます。

ータックスアンサー

税金に関する「よくある質問」の回答集。

キーワード検索、分野別検索の他に、状況別検索があり、膨大な回答集の中から自分の質問に近しい回答に導かれます。

ー確定申告特集

確定申告に関する情報がまとめられているページ。

申告の手引き、納税の方法など知りたい情報にアクセスしやすい作りになっています。

パターン別の確定申告方法の動画視聴も可能です。

確定申告電話相談センター

期間限定の電話相談窓口。

所轄の税務署を経由して確定申告電話相談センターに電話がつながります。

確定申告期は電話が大変混み合うので注意が必要です。

確定申告会場

確定申告の時期に各税務署で設置される確定申告会場。

混雑緩和のため、オンライン発行もしくは各会場で配布される入場整理券を取得しなければなりません。申告等の相談には、電話での事前予約が必要な場合もあります。

税理士に相談

税理士会による無料申告相談。

確定申告の時期に各地域で相談会の場が設けられるので、税理士会のホームページなどで案内を確認しましょう。

市区町村の役場

市区町村の役場に設置される確定申告相談窓口。

役場によって期間限定で相談窓口が開かれる場合があります。青色申告などには対応しておらず、医療費控除、ふるさと納税の控除といった相談に対応している場合が多いようです。

商工会議所や青色申告会

商工会議所や青色申告会主催の相談会。

地域によって確定申告に必要な記帳指導や相談会、説明会を開催しています。

最寄りの商工会議所や青色申告会のホームページを確認してみるといいでしょう。

会計ソフトのサポートシステム

確定申告対応の会計ソフトのサポートシステム。

電話、メール、チャットなどの相談サポートがプランに入っている場合があります。

ソフトやプランを選ぶときにサポートの有無や内容も確認しておくといいでしょう。

忘れちゃいけない住民税の申告と心得ておきたいこと

ここまで、WEBライターに必要な税金の知識と確定申告の一連の流れを見てきました。

最後に見落としがちなポイントを押さえておきましょう!

所得額が確定申告の対象以下でも住民税の申告は必要

所得の合計が確定申告のボーダーラインを下回る場合、うっかりしがちなのが住民税の申告。

住民税は年間の所得に応じて課税されるため、何らかの所得があった場合は申告が必要です。

確定申告をすれば税務署から住民税額が役所に共有されるので問題はありません。

確定申告が不要な場合は、3月頃を目安に自ら役所に所得を申告する必要があります。

本来納めるべき住民税を納めそびれてしまわないように注意しましょう。

住民税の額から副業を「会社に知られる」可能性もある

住民税のことでもうひとつ。

WEBライターを副業にしようと考えている人は以下のことを心得ておきましょう。

会社員の場合、住民税の通知は勤務先に届き、給与から天引きされます。

住民税が高くなることで、副業を知られることになるかもしれません。

副業を始める前に、会社の就業規則を確認しておきましょう。

副業が認められていたとしても、副業でどれくらい稼ぎがあるのか勘ぐられたくない人は、住民税の支払い方法を「特別徴収」ではなく「普通徴収」にするといいでしょう。

「特別徴収」を選択すると毎月の給与から住民税が天引きされ、「普通徴収」を選択すると納付書が自宅に届き、自分で住民税を支払うことになります。

副業による所得が「給与所得」以外の所得区分であれば、副業分だけを「普通徴収」にすることが可能です。

副業が「給与所得」の場合は本業の所得と合算されるので、副業分だけ別というわけにはいきません。

WEBライター業による税金が、副業を “会社に知られる” きっかけになる可能性も知っておきましょう。

税金がらみの不安は解消してWEBライティングに専念しよう

WEBライターに必要な税金の知識、主に「所得税」と「確定申告」について解説をしてきました。

所得や税金、お金の管理に関しては税理士や社会保険労務士、公認会計士などそれぞれ専門家が存在するくらいですので、初心者にはなかなか難解な分野。

執筆業に専念したいのに、報酬に課せられる税金や申告の手続き、帳簿付けに振り回されていては、くじけそうになりますよね。

でも、よく使う税金の単語や知識をいちどインプットしてしまえば、次年度以降は苦手意識や負担感が減るはずです。

この記事を参考にしながら、ポイントを押さえてしまいましょう。

最後におさらいすると、

- WEBライターが執筆業で得る報酬は「原稿料」

- 原稿料は「源泉徴収」の対象

- クライアントが企業の場合は報酬から源泉徴収された額が支払われる

- 課税対象は収入から必要経費を引いた「所得」

- 確定申告が必要になるボーダーラインは副業なら20万円、専業なら48万円

- 副業なら「雑所得」で白色申告、本業なら「事業所得」で青色申告

- 確定申告は、「必要書類の準備→確定申告書の作成→税務署に提出」の3ステップ

不安があるときは国税庁や税務署以外にも相談窓口があるんでしたね。

もやっとしていた税金がらみの不安から解放されて、心穏やかに執筆業に専念しましょう。