フリーランスで収入を得るようになって気がかりになるのが確定申告。

収入を得たら「所得税を納める義務」があります。

今まで会社勤めやアルバイトをしていた人は、会社が納税の手続きを代行してくれていたはず。そもそも、自分の所得が「給与所得」に該当することさえ意識する機会がなかったかもしれませんね。

フリーランスになって初めて確定申告を経験する人も少なくありません。

所得はいくつかの種類に分類されます。

そもそも、フリーランスの所得って何所得なのでしょうか。

給与所得?事業所得?その2つの違いは?

この記事ではフリーランスが知っておくべき所得の区分と確定申告の申告の仕方について解説していきます。

給与所得と事業所得の違い「フリーランスの所得って何所得?」

確定申告が初めてでも、「給与所得」という言葉にはわりと馴染みがあるのではないでしょうか。

会社員やアルバイト経験があれば、勤務先から発行されている給与明細に記載があったはずです。

ではフリーランスで得ている所得はどうでしょう。「事業所得」でいいのでしょうか?

業務委託を受けて仕事をしている場合、給与明細は発行されないばかりか、依頼主側には支払い明細書を発行する義務がありません。

そのため受け取った報酬が「何所得」なのかいまいちピンとこない・・・ということが起こりがちです。

でもこれを把握しておかないと確定申告のときに戸惑うことになるので、ここではまず「給与所得」と「事業所得」の違いから紐解いていくことにしましょう。

給与所得に該当するもの

比較的イメージしやすい給与所得。これは雇用契約を結んでいる勤務先から「給与」を得ている人の所得です。

この場合、所得とは「給与収入」から「給与所得控除」を差し引いたものです。

給与所得控除は、会社員やアルバイトなどの「給与所得者」が受けられる税制面でのメリットで、一年間の給与収入の額に応じて一定額が控除される制度です。

会社員は仕事に必要なスーツや文具を購入しても経費計上できませんね。

その代わりに「必要経費に相当するであろう額を収入から差し引く制度」と捉えると分かりやすいでしょう。

給与所得控除額は以下の通り、該当する年度の収入金額によって定められています。

【令和2年分以降の給与所得控除額】

引用:国税庁「No.1410 給与所得控除」

(注1)同一年分の給与所得の源泉徴収票が2枚以上ある場合は、支払金額を合算し上記の表を適用します。

(注2)給与収入金額が660万円未満の場合は、所得税法別表第五「年末調整等のための給与所得控除後の給与等の金額の表」により給与所得の金額を求めます。

参考:国税庁「令和4年分の年末調整等のための給与所得控除後の給与等の金額の表」

事業所得に該当するもの

フリーランスの所得としてまずイメージされるのが事業所得。

事業による収入を得ている人の所得です。

この際、依頼主から支払われるのは「給与」ではなく「報酬」になります。

事業所得はその年度に得た報酬額の合計から「必要経費」を差し引いたものです。

事業所得 = 「総収入金額」 - 「必要経費」

必要経費とは、売上までにかかった原価(仕入れ額や製造費)・販売費・管理費など、業務上必要とされる費用を指します。

【必要経費の概要】

引用:国税庁「No.2210 やさしい必要経費の知識」

具体的にフリーランスの経費に該当するものの一部を見てみましょう。

- 仕事に使うパソコン購入費(10万円以下)

- 業務用の文房具や家具などの消耗品代

- 業務をするうえでかかった通信費(インターネット・電話代、切手・はがき代)

- 取引先までの交通費やガソリン代

- 出張の際にかかった宿泊費

- 事業に関する書籍代

フリーランスとして在宅で仕事をしている場合は、「家事按分」と言って家賃や光熱費の一部を必要経費として計上することもできますが、業務遂行上の必要性と費用全体のうち何%が売上に貢献したのか、明確に証明できなければなりません。

所得は内容によって10種類に区分される

給与所得と事業所得のみならず、所得はその性質によって10種類に区分されています。

| 区分 | 所得の種類 |

| 利子所得 | 利息を受け取ったとき |

| 配当所得 | 配当金を受け取ったとき |

| 不動産所得 | 不動産収入による所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業などの事業から生じた所得 |

| 給与所得 | 勤務先から受ける給料、賃金、賞与などの所得 |

| 退職所得 | 退職により勤務先から受ける退職手当などの所得 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得 |

| 譲渡所得 | 土地、建物、ゴルフ会員権をはじめとする資産譲渡による所得など |

| 一時所得 | 営利目的以外で生じた一時的な所得(懸賞金、払戻金、生命保険の一時金など) |

| 雑所得 | 上記所得のいずれにも該当しない所得 |

フリーランスデビューした人の確定申告に関係してくるのは、給与所得・事業所得・雑所得。まずはここを押さえておきましょう。

フリーランスに関係が深い雑所得とは?

フリーランスの所得が、税制面で事業所得よりもメリットの少ない「雑所得」に区分されるケースがあります。

雑所得に該当するものとは何でしょうか?

国税庁の「所得区分のあらまし」によると、以下のようなものが雑所得とされます。

引用:国税庁「No.1300 所得の区分のあらまし」

(3)に「副業に係る所得」とありますね。会社員が副業で報酬を得た場合がこれにあたります。

ただ、「事業所得」として申告し税務署で認められるケースもあるのです。

そうなると「雑所得・事業所得、結局どっち」という疑問が湧いてきませんか?

少し話が込み入ってきましたので、次で分かりやすく解説していきます。

境界線が曖昧?事業所得と雑所得の違い

フリーランスで得た所得が、「事業所得」に該当するのか「雑所得」に該当するのかをどのように見分ければいいのでしょうか?

ここでは、「事業所得」と「雑所得」の違いについて理解を深めていきます。

「事業所得と雑所得」区別の仕方

前述のとおり、事業所得とは事業によって得た所得。

フリーランスとして事業を営むことを本職にしているのであれば、その収入は「事業所得」です。

もしそれ以外に何らかの収入を得ていれば、その分は「雑所得」として申告します。

会社員の副業による所得は、「雑所得」という扱いになるのが一般的です。ややこしいのは、先に述べたように状況によっては「事業所得」にもなり得るという点。

実は、副業の所得を雑所得とするか事業所得とするかについて、税法上のはっきりとした区分けはなく、業務内容の実態によって個々に判断されます。

その判断基準としてよく用いられるのが以下の最高裁による判例です。

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、

引用:裁判所 最高裁判所判例集「 最高裁判所第二小法廷 昭和56年4月24日 所得税更正決定処分取消」全文 3頁

かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得

つまり副業の事業実態が以下の3つを満たすものであれば、事業所得と認定される可能性があるということになります。

(1)自己責任において独立して営まれる業務である

(2)営利目的で営まれ、対価を得ている

(3)反復継続していく意思と、継続的で安定した収入の実態が客観的に認められる

実際には、副業としての規模(収入の規模と費やす労力)が大きく、事業として成立しているかどうかが決め手とされてきたという経緯があります。

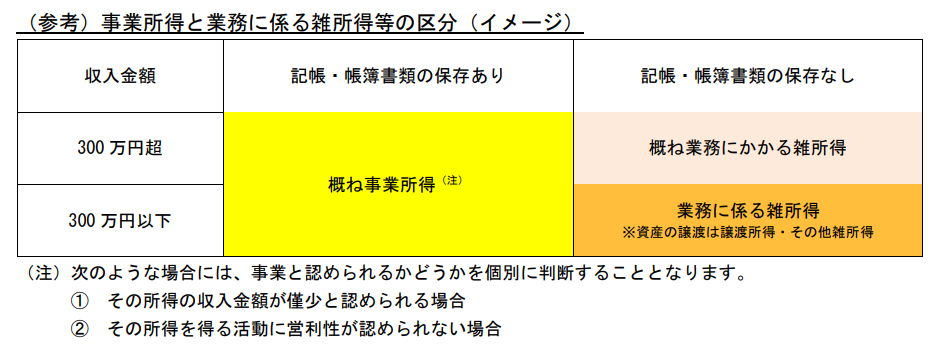

そこで2022年8月、国税庁は「業務に係る雑所得の範囲」を明確化すべく、一旦は「副業の収入金額が300万円を超えない場合はその所得を雑所得とする」という所得税基本通達の改正案を提示し、国民に広く意見を公募しました。

これに対して寄せられた国民の意見が反映され、2022年10月、副業の収入金額が300万円以下でも「取引の帳簿記録・保存」を原則としたうえで「営利性、継続性、企画遂行性を有し、社会通念上の相当性が認められれば、事業所得に区分され得る」と改正されました。

引用:国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

今なお、副業における所得が「雑所得」か「事業所得」か判断の難しいところではありますが、上記(1)(2)(3)の事業実態があり、さらに取引の記帳と帳簿の保存がされていれば「事業所得」と認められる可能性はあります。

参考1:国税庁「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

参考2:国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達)

「事業所得と雑所得」得られるメリットの違い

副業の所得を「事業所得」とした場合と「雑所得」とした場合では、得られるメリットが違ってきます。

「雑所得」で申告する場合、「事業所得」の申告に用いる収支内訳書や青色申告決算書を提出する必要がありません。

そのため細かい帳簿付けや決算書の作成を免れ、申告が簡単というメリットがあります。

雑所得であっても必要経費は収入から控除できますので、「だったら申告に手間がかからないほうを選びたい」と思うかもしれませんね。

ただ、副業が黒字であればいいのですが、必要経費がかかりすぎて赤字になってしまった場合には「事業所得」で申告していたほうが有利です。

◆事業所得で申告するメリット1「所得区分を越えて損益の通算ができる」

副業で赤字が生じたら、黒字である給与所得と通算して総所得金額を減らせます。その結果所得税の負担を軽減できるというわけです。

◆事業所得で申告するメリット2「青色申告特別控除が受けられる」

青色申告であれば(事業所得には青色と白色の申告があります。詳しくは「事業所得の申告方法」で詳しく触れます)、要件を満たせば55万円の控除が受けられます。

要件とは「複式簿記による記帳」、「貸借対照表および損益計算書の提出」、「申告期限内に申告書を提出する」という3つです。電子申告をすれば控除額は65万円になるというメリットもあります。

◆事業所得で申告するメリット3「損失額の繰り越しができる」

これも青色申告の適用を受けていることが条件になりますが、事業所得の赤字を最大で3年間繰り越す(翌年度以降の所得から損失額を控除)することができます。

以上の3つは「事業所得」として申告するメリットの一部です。

税制面でのメリットという面では、雑所得より事業所得のほうが有利といえます。

「年末調整 or 確定申告?」所得の申告方法の違い

所得税は「源泉徴収税」といって、給与や報酬を支払う側があらかじめ所得税分を天引きして国に納めています。

つまり、私達は税金を差し引かれた額を支払われているわけですね。

それによって生じた納税額の過不足を年度末に調整する必要が出てきます。

ここで注目すべきは「給与所得」と「その他の所得」では所得の申告・納税方法が異なる点。

給与所得であれば「年末調整」。

その他の所得であれば「確定申告」によって一年分の所得を正しく申告し、納税額を算出します。

それによって不足が生じていれば納税、払い過ぎていた場合は還付を受けて調整します。

では、その違いをもう少し詳しく見ていきます。

給与所得 ⇒「年末調整」

会社員であれば給与所得を得ていますので、会社が「年末調整」という形で申告・納税を代行してくれます。

年末調整手続きは年間所得が確定する11月頃からスタートするのが一般的です。

本来納めるべき所得税額が再計算され、源泉徴収によって納めてきた源泉所得税額との差が明らかになります。

生じた年税額の過不足は12月分または翌年の1月分の給与で精算され、年末調整はこれで完了です。

給与所得者が個人ですべきなのは、所得から控除できるものを会社に申告すること。

具体的には、控除が適応される配偶者の有無や保険料の支払いなどです。

会社から提供される「控除申告書」に保険会社が発行する「控除証明書」を添えて年末調整担当部署に提出します。

なお、以下の場合は年末調整に加え別途「確定申告」もしなければなりません。

- 年末調整では適用されない控除を受けたい

(雑損控除・医療費控除・寄附金控除・住宅ローン初年度の控除) - 2か所以上から給与所得を受け取っている

- 給与所得以外の所得がある

参考1:国税庁「No.1100 所得控除のあらまし」

参考2:国税庁「No.1900 給与所得者で確定申告が必要な人」

事業所得・雑所得 ⇒「確定申告」

「事業所得」や「雑所得」を得ている人は自分で確定申告をする必要があります。

フリーランス(税務上は個人事業主)であれば「事業所得」、会社員の副業であれば「雑所得」での申告となるのは前述したとおりです。

10種類に区分される所得の全てを合計し、毎年2月16日から3月15日の期間内に年間所得額の申告と納税額の確定・納付を済ませなければなりません。

国税庁ホームページより「確定申告書等作成コーナー」を活用して申告すると、画面の案内に従って入力していけば納税額が自動計算されるので便利です。

なお、税金は以下の方法で期日までに納付します。

- 振替納税(口座振替)

- 電子納付(インターネットバンキング/ATM)

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード)

- 金融機関・税務署窓口で納付(現金+納付書)

参考1:国税庁「確定申告書作成コーナー」

参考2:国税庁「確定申告期に多いお問合せ事項Q&A」

「フリーランスの就業形態と所得区分」具体例

働き方が多様化するなか、フリーランスの就業形態も例外ではありません。

就業形態によって所得区分が異なりますので、同じ年度に「給与所得・事業所得・雑所得」複数の所得を得ることもあるでしょう。

その場合、どのように申告や納税の手続きをすればいいのでしょうか。

ここではフリーランスの働き方の具体例をいくつか挙げていますので、自分の就業形態と照らし合わせてぜひ参考にしてください。

ケース1. フリーランスの収入のみ

「フリーランス」とはひとつの働き方の呼称です。

たとえ開業届を出していなくても「個人が独立して、反復・継続して業務を遂行している」場合、税法上は「個人事業主」の扱いになります。

その事業が本業であり、対価を報酬として受け取っていて、収入が48万円を超えた場合は「事業所得」として確定申告をする必要があります。

*確定申告が必要になる額については、「確定申告が必要かどうかの判断」で詳しく解説します。

ケース2. 会社員の副業(業務委託など)

先に述べたとおり、会社員が副業で報酬を得た場合は「雑所得」もしくは「事業所得」。

したがって「給与所得」以外の所得も得ていることになります。

副収入が20万円を超えた場合は(詳しくは後述します)、会社で年末調整をしたあとさらに個人での確定申告も必要です。(年末調整と確定申告を両方しても問題はありません)

ケース3. 年度の途中で会社員からフリーランスに転向

年度の途中で会社員からフリーランスになった場合も、ケース2と同様に「給与所得」と「事業所得」の2つの所得があるはずです。

年度中に退職すると、その会社では年末調整を受けられません。

「給与所得」として自分で確定申告をする必要があるので、退職の際に交付された源泉徴収票をなくさないよう手元に保管しておきましょう。

フリーランスに転じたあとの収入が20万円を超えていれば、その分は「事業所得」として申告することになります。

ケース4. フリーランスで収入を得ながらアルバイトをしている

アルバイトを掛け持ちしているフリーランスの所得はどう申告すればいいのでしょうか。

アルバイトは「雇用」という就業形態になりますので、アルバイト代は「給与所得」にあたります。

こちらは年末調整で所得税の納税は完了しますが、本業であるフリーランスで得た所得は「事業所得」として確定申告をする必要があります。

ただ、アルバイト先が一か所で、かつフリーランスの所得が20万円を下回るようなら申告の必要はありません。

アルバイト先が複数ある場合は、メインとなるアルバイト先から得た給与を「主たる給与」とし、それ以外は「従たる給与」とします。

年末調整ができるのは一か所のみ。「主たる給与」については年末調整がされますが、「従たる給与」については「給与以外の所得」と合計し、20万円を超えると確定申告の対象になります。

ケース5. フリーランスの本業以外にも収入源がある

フリーランスの人がその本業以外にも収入源を持つ場合、どのように所得の申告すればいいのでしょうか。

本業(本業に関係する業務も含む)は「事業所得」として申告し、それ以外で得た報酬や利益は「雑所得」として申告する必要があります。

たとえば、本業とは別に以下のような収入源がある場合です。

- フリマアプリやネットオークション

- ネットショップ(事業規模でない場合)

- フードデリバリー(業務委託の場合)

- アフィリエイト(事業規模でない場合)

- FX・仮想通過(暗号資産)

- セミナー・講演(本業でない場合)

- 原稿・書籍の執筆(本業でない場合)

他にも、本業とは関係なく一時的に受けた依頼で収入を得たら「雑所得」として申告します。

なお、副業収入であっても株による利益は「譲渡所得・配当所得」、マンション経営など不動産投資による利益は「不動産所得」に該当する点などには注意が必要です。

以上、5つのケースを紹介してきました。

今回ここで紹介したケースに当てはまらず、申告の仕方が分からない場合は確定申告の窓口や税理士に相談するのが確実です。

確定申告が必要かどうかの判断

確定申告が必要かどうかは、その年度に得た所得額によって決まります。

一定額を超えたとき、確定申告は必須になりますが申告の必要がない場合もあります。

では、詳細を見ていきましょう。

申告が必要な場合とそうでない場合

事業所得を得ているフリーランスは、所得が48万円を超えれば確定申告をする必要があります。

この場合の所得とは「課税所得額」。

つまり、事業所得から所得控除を引いた残りが48万円を超えていれば確定申告の必要があり、48万円以下なら確定申告をする必要はないということです。

事業収入 - 必要経費 = 事業所得

↓

事業所得 - 所得控除 = 課税所得額

↓

課税所得額=48万円以上 ⇒ 確定申告が必要

課税所得額=48万円以下 ⇒ 確定申告は不要

会社員の副業の場合はどうでしょうか。会社員の所得は「給与所得」。それ以外の所得が20万円を超えると確定申告をしなければなりません。

本業の給与所得(主たる給与所得) ⇒ 会社で年末調整

副業による所得(雑所得 / 事業所得 / 従たる給与所得など)

20万円以上 ⇒ 確定申告が必要

20万円以下 ⇒ 確定申告は不要

会社員に限らず、主たる給与以外に複数の所得がある場合は上記と同様に考えて問題ありません。「給与以外の所得の合計が20万円を超えたら確定申告」と覚えておきましょう。

確定申告の必要がなくても申告するメリット

確定申告が必要なくても、申告することで節税になるケースがあります。

- 源泉徴収によって所得税を払い過ぎていた場合

- 所得控除の要件に該当する場合

源泉徴収済みの金額を取引先から支払われていたのであれば、確定申告の際に正しい納税額を算出し、払い過ぎた分があれば還付を受けることができます。

所得控除の制度を利用し、課税所得額を減らすのも節税のポイント。

所得控除の種類は15種類あり、各要件に該当する場合は所得の合計から控除額を差し引くことができます。

【所得控除の種類】

| 種類 | 要件 |

| 雑損控除 | 災害や盗難、横領によって損害を受けた場合 |

| 医療費控除 | 支払った医療費が一定額を超える場合 |

| 社会保険料控除 | 社会保険料を支払った場合(生計を共にする配偶者・親族負分を含む) |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った場合 |

| 生命保険料控除 | 生命保険料、介護医療保険料および個人年金保険料を支払った場合 |

| 地震保険料控除 | 地震保険料を支払った場合 |

| 寄附金控除 | ふるさと納税や認定NPO法人、公益社団法人等に寄附をした場合 |

| 障害者控除 | 納税者自身、同一生計配偶者または扶養親族が障害者に該当する場合 |

| 寡婦控除 | 納税者自身が寡婦である場合 |

| ひとり親控除 | 納税者がひとり親である場合 |

| 勤労学生控除 | 勤労による所得を得ながら学生生活を送っている場合 |

| 配偶者控除 | 年間の合計所得金額が48万円以下の控除対象配偶者がいる場合 |

| 配偶者特別控除 | 配偶者控除の適用外で、所得金額が48万円超133万円以下の配偶者がいる場合 |

| 扶養控除 | 配偶者以外の扶養家族がいる場合 |

| 基礎控除 | 納税者本人の合計所得金額に応じて、全ての人が受けられる控除 |

また、国民健康保険料や住民税は所得額を元に算出されるため、支払い額を押さえるために確定申告をするのも賢明です。

「事業所得/雑所得」確定申告の仕方

ここでは、確定申告の流れを具体的に見ていきます。

確定申告書の作成は、国税庁ホームページ「確定申告書等作成コーナー」を活用しましょう。画面の案内に従って必要事項を入力すると、税額などが自動計算されるので便利です。

事業所得・雑所得それぞれの申告方法を解説していきますので、ぜひ参考にしてください。

事業所得の申告方法

事業所得を申告するには、まず「青色申告」か「白色申告」を選択します。

青色申告のほうが大きな節税効果を期待できますが、事前に「開業届」と「青色申告承認申請書」の提出を済ませていることが条件です。

また、「青色申告特別控除」を満額(55万円。電子納税なら65万円)を受けるには、「複式簿記」による帳簿でなければなりません。(「簡易簿記」だと10万円の控除)

白色申告なら事前申請の必要はなく、簿記の知識がなくても作成できる簡単な帳簿で構いません。(収入金額と必要経費に関する事項が正しく記載されていれば様式に指定はなし)

収益がまだ少ないフリーランスなら白色からスタートし、事業が軌道に乗ったところで青色申告に切り替えるのもひとつです。

Step1. 必要なものを準備する

まずは以下のものを手元に揃えましょう。

- マイナンバーカード(もしくはマイナンバーがわかるもの)

- 青色申告決算書(青色申告者)

- 収支内訳書(白色申告者)

- 控除の入力に必要な書類(保険料などの支払額を証明するもの)

- 預貯金口座がわかるもの(還付がある場合)

Step2.申告書を作成する

以下、事業所得で申告書を作成する際の大まかな流れです。

「確定申告書作成コーナー」の「作成開始」からスタート

▼

税務署への提出方法を選択(Step3で詳しく解説します)

▼

「所得税」の申告書作成を選択

▼

「事業所得」の欄に収入金額・所得金額・帳簿の種類を入力

▼

適用される「所得控除」があれば全て入力

▼

従業員として雇っている親族がいれば「専従者給与(控除)額の合計額」を入力

▼

「青色申告特別控除額」を入力(青色申告者の場合)

▼

「住民税・事業税に関する事項」のページで「住民税の徴収方法」を選択

(フリーランスの場合は「自分で納付」にチェックを入れます)

▼

住所・氏名等の入力、還付金の受取方法・受け取り口座の入力、マイナンバーの入力

「確定申告書作成コーナー」で作成した「青色申告決算書・収支内訳書」の内容は自動的に申告書に反映される仕組みになっています。

入力の手間が省けるので、先に「青色申告決算書・収支内訳書」を作成しておきましょう。

Step3.申告書を提出する

確定申告書の提出方法は以下の3とおりです。

- e-Taxで提出する

- 申告書を郵送する

- 申告書を持参する

確定申告書は税務署に郵送・持参することも可能ですが、「確定申告書作成コーナー」で作成した申告書は、そのままe-Tax経由で提出が完了します。

e-Taxとは、国税庁が運営するオンラインの国税の申告・納税システム。

利用にはマイナンバーカードとマイナンバーの読み取りに対応したスマートフォン(もしくはICカードリーダライタ)が必要です。

マイナンバーカードを持っていない場合は、事前に税務署で本人確認をしてID・パスワードを取得し、「ID・パスワード方式」を利用して送信できます。

少々手間だと感じるかもしれませんが、e-Tax申告のメリットを考えると手はずを整えておきたいところです。

先にも述べたように「青色申告特別控除」の控除額が、e-Taxによる申告なら満額の55万円に10万円の上乗せができ、65万円になります。

フリーランスとして働くなら、こういった節税の機会を逃さず活用していきたいですね。

参考:国税庁「確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)」

雑所得の申告方法

ここでは、給与所得のある人が副業で得た収入を「雑所得」で申告する方法を見ていきます。

Step1. 必要なものを準備する

まずは以下のものを手元に用意しましょう。

- マイナンバーカード(もしくはマイナンバーがわかるもの)

- 給与所得の源泉徴収票

- 副業の収入金額、必要経費、源泉徴収税額のわかるもの

- 控除の入力に必要な書類(年末調整では適用されない控除を受ける場合)

- 預貯金口座がわかるもの(還付がある場合)

Step2.申告書を作成する

以下、雑所得で申告する際の大まかな流れです。

「確定申告書作成コーナー」の「作成開始」からスタート

▼

税務署への提出方法を選択

▼

「所得税」の申告書作成を選択

▼

本業の給与を、「給与所得」の欄に源泉徴収票に記載されているとおりに数値を入力

▼

副業の利益を「雑所得」の欄に、収入金額と必要経費、源泉徴収税額を入力

▼

医療費控除など、年末調整で適用されない所得控除などがあれば入力

▼

「住民税・事業税に関する事項」のページで「住民税の徴収方法」を選択

(会社に副業を知られたくない場合は「自分で納付」にチェックを入れます)

▼

住所・氏名等の入力、還付金の受取方法・受け取り口座の入力、マイナンバーの入力

Step3.申告書を提出する

- e-Taxで提出する

- 申告書を郵送する

- 申告書を持参する

「事業所得の申告方法」Step3.と同様に、確定申告書作成コーナーで作成した申告書をe-Tax経由で提出します。(もしくは申告書を印刷して税務署に郵送か持参)

もう迷わない!納税もスマートなフリーランスを目指そう

「フリーランスの所得は給与所得?それとも事業所得?」という疑問からスタートし、フリーランスの税金について話しを進めてきました。

給与所得と事業所得に関する理解を深め、さっそく確定申告の準備に入ろうという人もいるかもしれませんね。

この記事の内容をおさらいしておきましょう。

【就業形態による所得区分の違い】

会社員の副業による報酬は「雑所得」とされるのが一般的ですが、「営利性、継続性、企画遂行性」を有し、その事業実態が認められれば、取引の帳簿の保存を条件に「事業所得」に区分される可能性もあります。

事業所得で申告できれば税制面で大きなメリットがあるので、事業が軌道にのって規模が大きくなってきたら検討してみましょう。

所得の申告方法の違いについても振り返っておきます。

給与所得 ⇒ 年末調整(会社が手続きを代行)

事業所得・雑所得 ⇒ 確定申告(自分で手続きをする)

確定申告が必要になるボーダーラインは以下のとおりです。

◇事業所得を得ているフリーランス・・・「48万円」

事業収入から必要経費や各種控除額を引いた所得(課税所得額)が48万円を超えた場合

◇会社員の副業など・・・「20万円」

主たる給与以外の所得を合計し、20万円を超えた場合

確定申告の必要がなくても、申告することで払い過ぎていた所得税の還付を受けられたり、要件に該当すれば各種所得控除を受けられるので、節税できる可能性があります。

事業所得・雑所得の確定申告は、以下の3ステップでスムーズに済ませましょう。

Step1. 必要な書類を手元に揃える

Step2. 国税庁の「確定申告作成コーナー」で申告書を作成

Step3. e-Taxで提出(申告書を印刷して税務署に郵送しても可)

フリーランスになると、お金回りのことも自分で責任を負わなければなりません。

初めての確定申告となると不安にもなりますよね。

今はスマホでも簡単に確定申告ができる時代になりました。

案内に沿って入力していけば、あまり負担を感じず申告できるはずです。

税金の知識をつけて賢く確定申告!納税の面でもスマートなフリーランスを目指しましょう。